2024年1月から新NISA制度として、360万/年、1800万/生涯の投資利益が非課税になる制度が始まります!

私は優待投資を楽しむ優待投資家であり、これまでのNISA、つみたてNISAは限度額があまり大きくなかったのと、売買をすると枠がどんどん減っていくことから、あまり自分の投資スタイルとは合わないと思い、口座開設をしてきませんでした。

ただ、この2024年から始まる新NISA制度では、1800万/生涯の非課税枠と大きく拡大をし、さらに、売却をした際には次年度には枠が復活するということで、私の投資スタイルでも取り入れられると考え、2023年10月に重い腰を上げ、現行NISA口座を開設しました!

一般的に優待投資とはNISAは相性が悪いと言われていますが、そのような中、私が考えた新NISA投資戦略を書いていきたいと思います!

新NISA制度とは?

2024年1月から新しいNISA制度が始まります!

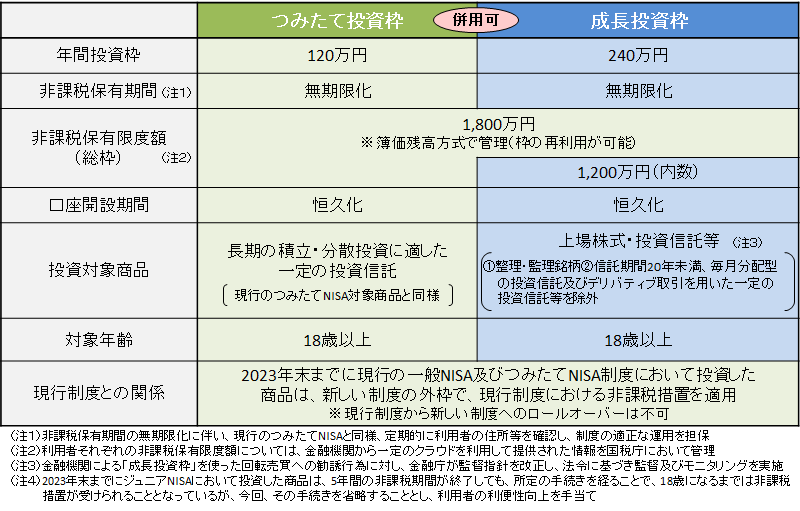

2023年までの現行NISA制度であったつみたてNISAと通常NISAが統合されたような制度となっており、新しいNISA(新NISA)ではつみたて投資枠で年間120万円、成長投資枠で年間240万円の投資額の利益に対して非課税となります。

さらに、現行NISAでは非課税期間が5~10年程度と決まっており、その期間が終わると払い戻されるという制度でしたが、新NISAでは生涯保有し続けても非課税が続きますし、途中で売却等して利益を回収しても翌年には投資枠の復活をするということで、とても使いやすく持続可能な制度となりました。

私は株主優待という日本特有の文化が好きで、株主優待を実施する企業を中心にこれまでも投資をしてきましたが、新NISA制度において、成長投資枠で買うことはできますが、つみたて投資枠では買うことができません。

本記事では、つみたて投資枠を優待投資家としてどのように活用していくか?を書いていきたいと思います!

つみたて投資枠で何を買う?

つみたて投資枠で買える投資信託は、長期の積立・分散投資に適した一定の投資信託として、金融庁が認定した投資信託になりますので、かなり厳選されています。

つみたてNISAの対象商品 : 金融庁 (fsa.go.jp)

現行のつみたてNISAの対象商品を中心に入替(基本は追加)されていくものとされており、上記サイトより具体的な商品を確認できますが、正直、数が多すぎて、これまで投資をしてこなかった方には目が痛くなる資料かと思います。

かといって、銀行や証券会社の社員が勧めてくる商品は、手数料や見えにくいコストが高めの商品をおすすめする可能性が高く、個人的にはおすすめできません。

そこで、どの投資信託を選ぶかですが、これは皆さまが長期目線で信じられる投資信託を選んだ方がよいと思います。

つみたて投資枠で設定できる投資信託に明らかに利益を貪ろうとしている投資信託はないと思いますが、できるならば信託報酬の低い投資信託を選んだ方が利益を伸ばすことができます。

そんな考えの基、いくつかの投資信託をピックアップしましたので、ここら辺を参考に皆さまそれぞれの考えに基づいて選定いただければと思います。

米国株式

SBI-SBI・V・全米株式インデックス・ファンド

三菱UFJ-eMAXIS Slim 米国株式(S&P500)

大和-iFreeNEXT NASDAQ100インデックス

まずは、米国株式インデックスに連動する投資信託3種のご紹介です。

一番広い対象が全米株式であり、世界経済を牽引する米国を代表する企業4,000社の株式にまとめて投資できるのが、SBI-SBI・V・全米株式インデックス・ファンドです。

次に広い対象がS&P500で、こちらは米国を代表する500社にまとめて投資できます。

信託報酬が低いものでは、三菱UFJ-eMAXIS Slim 米国株式(S&P500)などが挙げられます。

正直、全米株式とS&P500のどちらがいいかというのは判断に困るところであり、個人的には誤差の範囲内かと思っています。

どちらも米国の主要な企業への投資比率が高く設定されており、まだ不安のある新興企業にS&P500は投資しませんが、全米株式でも少ない構成比率となりますので、投資成績にはあまり差が出ません。

全米の方が安心できるか、不安のある企業を含まないS&P500の方が安心できるかを判断の上、決めていただければと思います。

そして、個人的に投資をしようとしているのは、実はNASDAQ100に連動する投資信託です。

現状、つみたて投資適格となっているNASDAQ100連動の投資信託は、大和-iFreeNEXT NASDAQ100インデックスしかないと思います。

信託報酬は0.5%弱と全米株式やS&P500連動の投資信託と比べると少し高めな水準となりますが、個人的には0.5%ぐらいまでであれば許容範囲だと思っています。

NASDAQ100の上位構成銘柄は、アップル、マイクロソフト、アマゾン、エヌビディア、メタなど、S&P500などでも上位に入ってくる銘柄が多いですが、構成銘柄が100と少ないため、個々の構成比率が高くなっています。

そのため、1つの企業が大きく株価が上昇したり、下落したりするとその分大きくNASDAQ100指数も大きく変化します。

そのため、個人的にはつみたて投資と相性がよいと考えており、大きく下がった時にはコツコツ多くの口数の積立ができ、一方で大きく上昇した時には大きく含み益となるため、売却チャンスも生まれると考えております。

新しく始まるNISAは利益を伸ばさないと意味がありませんので、なるべく伸びる可能性が高い企業に投資を集中していきたいところです。

つみたてし始めの時や大きな調整局面では含み損になることも多いと思いますので、含み損などが耐えられる方のみNASDAQ100への投資をご検討ください。

なるべく分散して安心の投資をしたい方は、次に紹介するものをご検討いただければと思います。

全世界株式

三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

三菱UFJ-eMAXIS Slim 全世界株式(除く日本)

安心な投資先として全世界株式をふたつ挙げさせていただきました。

安心といっても損をしないわけでもなく、ただ投資先が分散しているというだけですので、世界的に不況な時には大きく損失を抱える可能性もあります。

世界で一番強靭な国力を持っているのは米国であることは間違いないかと思いますので、米国に集中しておく方が世界的な恐慌の時には安心という意見もあります。

自分が米国だけに任せられるのか?米国以外の成長や安心も組み入れたいのか?によって、選択いただければと思います。

ちなみに、私はつみたて投資で得られた利益を日本株へ振り替えていこうと思っていますので、分散の意味では(除く日本)もありかと思います。

一番分散していて費用がかかりそうな全世界株式が実は今回紹介した中で一番信託報酬が低く設定されていますので、よく分からないけど世界に分散投資がしたいという方は、こちらの全世界株式がおすすめです。

私は米国テック企業に期待をしている積立をしていきたいと思いますので、NASDAQ100に連動する「大和-iFreeNEXT NASDAQ100インデックス」に月5万のクレカ積立に加え、毎日100円以上の現金つみたてをしていこうと考えています。

なぜSBI証券を選んだか?

理由①クレカ積立で1%ポイント還元!

SBI証券を選んだ一番の理由は、クレカ積立でのポイント還元が三井住友ゴールドカードの場合、1%のVポイント還元があるためです。

ゴールドカードではなく、通常カードでは0.5%の還元ですが、私は既に三井住友ゴールドカードの年間100万修行と言われるものを完了しており、年会費は永年無料でこのゴールドカードを利用できます。

これからSBI証券を作って、三井住友カードを作ろうとしている方には、通常カードがよいか、ゴールドカードをおすすめするかは難しいところですが、個人的には、メインカードが定まっていない方で、年間100万ぐらいはクレカ利用がある方は、三井住友ゴールドカードをおすすめしています。

この投資信託での積立金額は、年間100万利用の対象となりませんが、通常ショッピングで年100万ぴったり使えば、1.5%還元のポイント還元という他の1%還元カードより高還元なカードとなりますので、おすすめです。

理由②投信保有マイレージで毎月ポイントゲット!

SBI証券では投信マイレージシステムがあり、投資信託の保有残高に応じて、登録したポイントの還元がもらえます。

ただ、投資金額に比べるとほんとに微々たるポイント還元であるため、過度にこの制度に期待をするべきではないですが、毎月自動でポイントがもらえるというのに、私は喜びを感じます。

ポイント還元率は投資信託保有額の0.01~0.1%ぐらいもらえるのが多く、最大0.25%とかもあるようですが、信託報酬が高めに設定されているなど、積立投資には適さない投資信託もありますので、ポイント還元率よりは信託報酬を意識した方がよさそうです。

利益確定のタイミング?

私は新しいNISA口座である程度利益が出たら売却をする予定です。

利益確定のタイミングはそれぞれ思うタイミングでいいと思いますが、個人的には5%程度利益が出れば利確を考えてもいいと思っています。

利益確定を行う際も保有する全部を一気に売却するのではなく、利益が出た分だけ利確をするというようなことを今も行っています。

実際は、含み益の利益分だけを引き出すことはできませんので、例えば含み益がプラス2万円となって2万円引き出しても、含み益が1万8000円ぐらいとなって、引き続きつみたてをしていくというような感じとなります。

将来的な大きな利益はとれませんが、NISA口座においては損をしないことが大事であり、利確ができるうちに利確をしておくという考えもありかと思います。

つみたて投資枠の投資信託の多くは分配金が0円に設定されていることが多く、結局は将来的に売却をしないとNISA口座で運用しているメリットを享受することができません。

私は生涯600万という枠には特にこだわらず、つみたてをしていく中である程度利益が出たら売却をして、その資金で優待株を新NISAの成長投資枠や特定口座で買っていこうと考えております。

私は配当金と優待で生活ができる基盤が整ったら、余剰資金は楽しいことに使っていきたいと思っております。

将来的には、毎日ホテルを転々とする生活なんかも夢見ておりますので、皆さまも一緒に新NISA制度を利用して、豊かな生活を目指して投資をしていきましょう!

私の新NISAつみたて投資枠の活用の考え方を記載させていただきましたが、最終的な決定はご自身で行って、悔いのない投資生活としていただければと思います。

最後まで読んでいただいてありがとうございました。

売却して得た資金で新NISAの成長投資枠で買いたい優待株の戦略についても記事を作成中ですので、またお楽しみいただけましたら幸いです。